Factores que consideran los bancos para conceder una hipoteca

Solicitar una hipoteca es uno de los pasos más importantes en la compra de una vivienda y un punto trascendental en la vida de cualquier persona, pero no siempre es un proceso sencillo.

Antes de aprobar un préstamo hipotecario, las entidades financieras se protegen a sí mismas analizando múltiples factores para asegurarse de que el solicitante tiene la capacidad de devolverlo.

Si te encuentras en el proceso de solicitar una hipoteca es normal hacerse muchas preguntas como, ¿qué miran los bancos para conceder una hipoteca? Para resolver esta pregunta, en este artículo explicaremos los principales criterios que evalúan, desde el historial crediticio hasta la estabilidad laboral y la tasación de la vivienda.

Historial crediticio

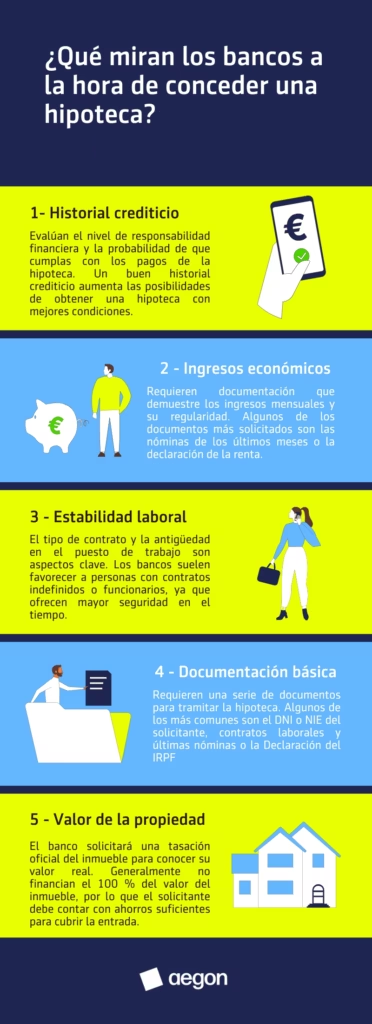

Uno de los primeros aspectos que analizan los bancos es el historial crediticio del solicitante. Este factor les permite evaluar su nivel de responsabilidad financiera y la probabilidad de que cumpla con los pagos de la hipoteca.

Importancia del historial crediticio

El historial crediticio refleja el comportamiento financiero del solicitante a lo largo del tiempo. Los bancos revisan aspectos como:

- Puntualidad en los pagos de otros préstamos o tarjetas de crédito.

- Nivel de endeudamiento en relación con los ingresos.

- Si ha figurado en listas de morosidad como ASNEF.

Tener un buen historial crediticio aumenta las posibilidades de obtener una hipoteca con mejores condiciones, como un tipo de interés más bajo o mayor financiación.

Cómo mejorar tu historial crediticio

Si tu historial no es el ideal, hay estrategias para mejorarlo antes de solicitar una hipoteca:

- Paga tus deudas pendientes y evita retrasos en pagos de tarjetas o préstamos.

- Reduce el uso del crédito disponible en tarjetas y líneas de crédito.

- No solicites demasiados créditos en un corto período de tiempo, ya que esto puede dar la impresión de que tienes dificultades económicas.

Una buena planificación financiera y herramientas de respaldo, como un seguro de vida, pueden ayudarte a mantener tu estabilidad económica y demostrar solvencia ante el banco.

Ingresos y estabilidad laboral

Los bancos también analizan los ingresos del solicitante y su estabilidad laboral para determinar si podrá afrontar el pago de la hipoteca a lo largo del tiempo.

Verificación y pruebas de ingresos

Las entidades financieras requieren documentación que demuestre los ingresos mensuales y su regularidad. Algunos de los documentos más solicitados incluyen:

- Nóminas de los últimos meses.

- Declaración de la renta.

- Extractos bancarios recientes.

- En el caso de autónomos, modelos de impuestos trimestrales y anuales.

Estabilidad laboral y contratos

El tipo de contrato y la antigüedad en el puesto de trabajo son aspectos clave. Los bancos suelen favorecer a personas con contratos indefinidos o funcionarios, ya que ofrecen mayor seguridad en el tiempo. Sin embargo, los autónomos o trabajadores con contratos temporales pueden necesitar demostrar una trayectoria laboral estable para aumentar sus posibilidades de aprobación.

Si bien el banco analizará estos aspectos, tener una protección financiera adicional, como el seguro Completo Vida, puede ser una opción interesante para garantizar la seguridad de los pagos ante cualquier imprevisto.

Valor de la propiedad y capacidad de ahorro

El importe de la hipoteca que el banco está dispuesto a conceder depende en gran medida del valor de la vivienda y del dinero que el comprador pueda aportar como entrada.

Tasación del inmueble

Antes de aprobar una hipoteca, el banco solicitará una tasación oficial del inmueble para conocer su valor real en el mercado. Esta tasación determinará el Loan to Value (LTV), que es el porcentaje del precio del inmueble que la entidad está dispuesta a financiar.

En general:

- Los bancos suelen conceder hasta el 80 % del valor de tasación en una primera vivienda.

- Para segundas residencias o hipotecas de mayor riesgo, este porcentaje puede ser menor.

Si la tasación resulta inferior al precio de compra, el comprador deberá aportar más ahorros para cubrir la diferencia.

Ahorro para el pago inicial

Los bancos generalmente no financian el 100 % del valor del inmueble, por lo que el solicitante debe contar con ahorros suficientes para cubrir:

- El 20 % del precio de la vivienda, que no suele estar cubierto por la hipoteca.

- Gastos adicionales (10-15 % del valor del inmueble), que incluyen impuestos, notaría, registro y gestoría.

Para aquellos que no tienen el ahorro suficiente, algunas opciones incluyen solicitar un préstamo personal o buscar hipotecas con condiciones más flexibles, aunque estas suelen tener tipos de interés más altos.

Documentación necesaria

Además de evaluar la solvencia del solicitante, los bancos requieren una serie de documentos para tramitar la hipoteca. Algunos de los más comunes son:

- DNI o NIE del solicitante.

- Contrato laboral y últimas nóminas.

- Vida laboral actualizada.

- Declaración del IRPF.

- Extractos bancarios recientes.

- Tasación oficial del inmueble.

Es recomendable tener todos estos documentos preparados antes de acudir al banco para agilizar el proceso de solicitud.

¿Es obligatorio contratar un seguro de vida con el banco?

Uno de los requisitos que muchos bancos imponen es la contratación de un seguro de vida vinculado a la hipoteca. Sin embargo, la ley establece que el cliente tiene la libertad de contratar este seguro con cualquier entidad aseguradora y no está obligado a hacerlo con el banco. Elegir un seguro de vida independiente, puede suponer un ahorro considerable y permitir mejores condiciones de cobertura.

Si estás en proceso de solicitar una hipoteca, también puedes consultar información detallada sobre los requisitos hipotecarios. Saber qué miran los bancos para conceder una hipoteca es clave para preparar una solicitud con altas probabilidades de éxito. Aspectos como el historial crediticio, los ingresos, la estabilidad laboral y el valor del inmueble influyen directamente en la aprobación del préstamo y en sus condiciones.

Artículos destacados

Últimos artículos

Temas que te pueden interesar